《投資者網(wǎng)》喬丹

近日,歌爾股份(002241.SZ)發(fā)布了關(guān)于歌爾微分拆上市計劃的最新公告。

依據(jù)9月14日的正式聲明,歌爾股份擬將子公司歌爾微分拆至港交所上市,標志著公司繼2021年嘗試通過創(chuàng)業(yè)板實現(xiàn)歌爾微獨立上市之后,再次邁出了戰(zhàn)略性的一步。此前,鑒于市場環(huán)境變化等多重因素,歌爾股份在2024年5月作出了終止歌爾微創(chuàng)業(yè)板上市流程的決定,并正式撤回了所有相關(guān)申請材料。

時隔四個月,歌爾微再次啟動上市計劃。鑒于其與母公司歌爾股份的經(jīng)營現(xiàn)狀,同時考慮到Pre-IPO輪21.5億元融資中投資者對未來退出路徑的考量,都讓歌爾微面臨較大的壓力,轉(zhuǎn)戰(zhàn)港股上市似乎成為了其必要的選擇。

上市或是必然選擇

對于IPO公司的Pre-IPO輪投資者而言,公司成功上市通常是最佳的退出路徑,這一點對歌爾微的投資者也不例外。

根據(jù)公告,歌爾微作為歌爾股份旗下唯一專注于MEMS器件及微系統(tǒng)模組的研發(fā)、生產(chǎn)和銷售的子公司,赴港上市將助其鞏固在全球MEMS器件及微系統(tǒng)模組領(lǐng)域的領(lǐng)導(dǎo)地位,提升國際影響力,從而增強歌爾股份的整體競爭力。

歌爾微的主要客戶涵蓋蘋果、榮耀、小米等全球知名的消費電子品牌。招股書顯示,歌爾微對前五大客戶的銷售額占比超過70%,僅對蘋果產(chǎn)業(yè)鏈的銷售比例便超過50%。這些客戶的規(guī)模效應(yīng)為歌爾微帶來了優(yōu)勢。據(jù)統(tǒng)計,2021年和2022年,歌爾微的MEMS聲學(xué)傳感器市場份額分別為29%和26%,連續(xù)兩年蟬聯(lián)全球首位。

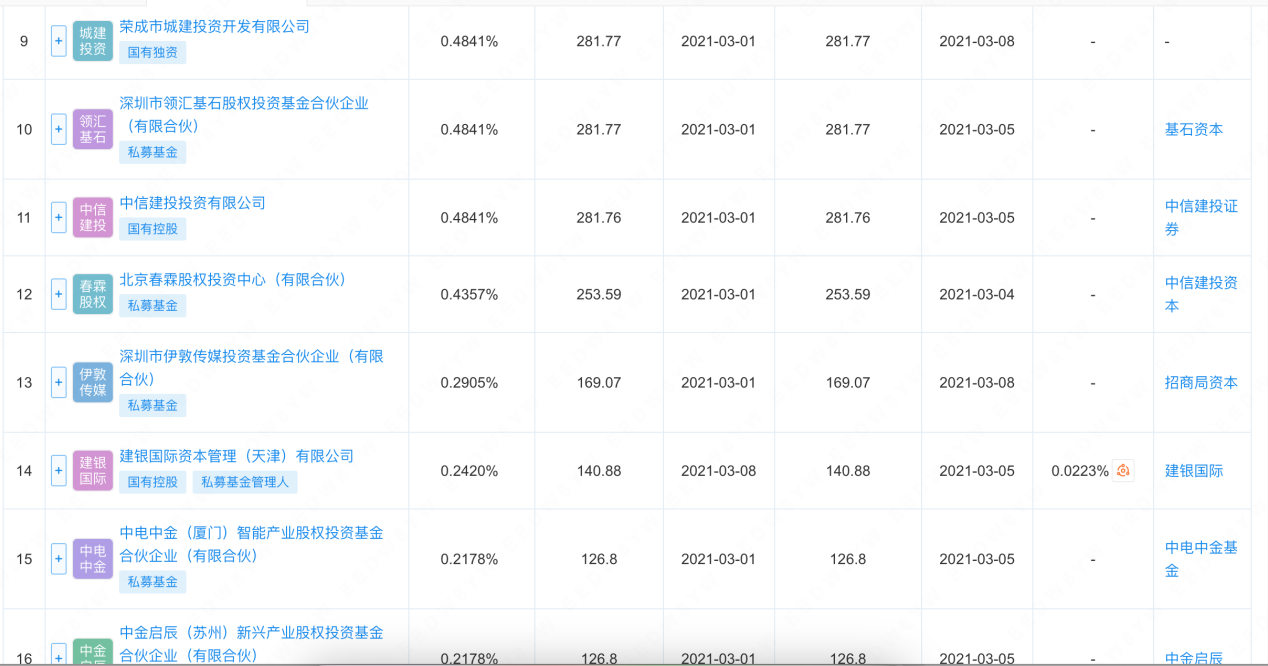

歌爾微在蘋果產(chǎn)業(yè)鏈上的優(yōu)勢,也讓其成為了資本市場的香餑餑。企查查顯示,在2021年,歌爾微完成了一輪Pre-IPO融資,投資機構(gòu)包括中信建投資本、中金啟辰、基石資本、巨峰科創(chuàng)、建銀國際、招商局資本、榮成市城建投資開發(fā)有限公司,融資總額為21.5億元。

另據(jù)招股書披露,2021年3月,青島創(chuàng)新、共青城春霖、青島恒匯泰等14名機構(gòu)股東及唐文波對歌爾微增資21.5億元,對應(yīng)增資價格為35.49 元/股,合計持股比例為10.41%,照此推算,彼時歌爾微的估值超過200億元。企查查顯示,目前上述投資方仍在歌爾微的股東名單里。?

歌爾微的部分股東簡況 資料來源:企查查

鑒于歌爾微在蘋果產(chǎn)業(yè)鏈中的地位及其所承載的市場期望,其上市進程一直備受矚目。然而,創(chuàng)業(yè)板上市申請的撤回以及后續(xù)潛在的投資者退出壓力,或許促使歌爾微加速轉(zhuǎn)向港交所上市,以尋求新的發(fā)展機遇與資本支持。

值得注意的是,歌爾微啟動Pre-IPO融資時,歌爾股份的市值也處于較高水平,達到了922億元。然而,市場風云變幻莫測,歌爾股份如今的市值已經(jīng)回調(diào)至637億元左右。同屬“果鏈”,這一變動趨勢可能預(yù)示著歌爾微在當前市場下的估值情況也面臨一定的不確定性,其估值前景或許不再如先前那般樂觀。

“果鏈”里的多重挑戰(zhàn)

在業(yè)績層面上,歌爾微也面臨難題,其對大客戶的高度依賴構(gòu)成了一定風險。

歌爾微在2022年10月份發(fā)布的招股書上會稿表示,其對前五大客戶的銷售額占比超過70%,僅對蘋果產(chǎn)業(yè)鏈的銷售比例便超過50%。這種客戶結(jié)構(gòu)的高集中性,使得歌爾微的業(yè)績極易受到大客戶需求波動的影響。

而這種風險已經(jīng)在歌爾微的業(yè)績中得到了體現(xiàn)。公司曾在問詢回復(fù)中提及,2023年上半年,由于蘋果智能無線耳機出貨量的下降,歌爾微在耳機領(lǐng)域的MEMS聲學(xué)傳感器收入及銷售單價均出現(xiàn)了明顯下降。后續(xù)的業(yè)績顯示,歌爾微在2021年至2023年間的營收從33.48億元滑落至30.15億元,凈利潤也從3.29億元縮減至2.26億元,反映出公司在面對大客戶訂單變動時的敏感性。

將視角轉(zhuǎn)向歌爾股份,其面臨的挑戰(zhàn)則更為復(fù)雜多樣。作為蘋果產(chǎn)業(yè)鏈的重要一環(huán),歌爾股份的業(yè)績表現(xiàn)同樣與蘋果緊密相連。2022年,公司因某境外大客戶暫停生產(chǎn)某款智能聲學(xué)整機產(chǎn)品而遭遇了業(yè)績的重大沖擊,這一事件被廣泛解讀為蘋果公司的砍單行為。此后,歌爾股份的業(yè)績便陷入了大幅波動之中。

2022年至2023年,歌爾股份的營業(yè)收入從1049億元降至986億元,分別同比變動34%和-6%;但凈利潤則從17.49億元大幅下滑至10.88億元,同比降幅分別達到了59.08%和37.8%,公司在盈利能力上面臨不小挑戰(zhàn)。

進入2024年上半年,歌爾股份的業(yè)績出現(xiàn)了一定程度的回暖跡象。盡管營收同比下滑10.6%至404億元,但凈利潤大幅增長190.44%,達到12.25億元,部分增長歸因于上年同期基數(shù)較低的影響。而與2022年中期20億元的凈利潤相比,當前水平仍顯不足,公司完全恢復(fù)元氣仍需時間。

除此之外,歌爾股份還面臨流動性壓力。2024年上半年,歌爾股份的貨幣資金為155億元,而短期借款、應(yīng)付票據(jù)及應(yīng)付賬款、以及一年內(nèi)到期的流動負債合計309億元。其他經(jīng)營層面,據(jù)其2023年報披露,多個重大募投項目未能達成預(yù)期收益目標,包括雙耳真無線智能耳機項目、AR/VR及相關(guān)光學(xué)模組項目-AR/VR項目、AR/VR及相關(guān)光學(xué)模組項目-光學(xué)模組,這些項目的累計投入金額已達到32億元。上述共同構(gòu)成了歌爾股份當前面臨的復(fù)雜困境。(思維財經(jīng)出品)■