《投資者網》朱敬凱

近期,資本市場上券商板塊呈現了一派熱鬧景象,頭部券商國泰君安和海通證券紛紛公告將籌劃重大資產重組,未來合并之后將會成為一家航母級別的證券公司。公告發布之后,多家上市券商股價觸及漲停。

國海證券作為國內首批設立的老牌券商,總部位于廣西南寧,前身為廣西證券公司。早在2011年借殼桂林集琦藥業股份有限公司登陸A股市場,此后更名為國海證券股份有限公司。近年來,公司股價表現不溫不火,一直在3元/股至4元/股附近徘徊。

主營業務表現差強人意

前不久,國海證券發布了2024年半年度業績報告,可惜上半年“成績單”的表現令人失望。2024年上半年,公司實現營業收入19.25億元,同比下降7.33%;歸屬于上市公司股東的凈利潤僅為1.43億元,同比大幅下滑63.45%,利潤表現在整個行業內處于中下游水平。回顧以往業績數據,此次中報業績是自2019年以來表現最差的一次。

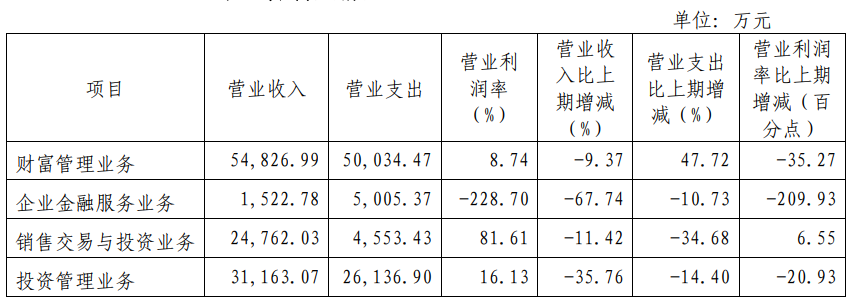

目前,國海證券主要業務分為財富管理業務、企業金融服務業務、銷售交易與投資業務、投資管理業務。從2024年中報業績報告來看,這幾項主營業務收入表現都不盡如人意,呈現不同程度地下滑。報告期內,財富管理業務收入作為營收比重最大的一塊業務,其占比為28.49%,主要包括為客戶提供證券代理買賣、金融產品代銷、投資顧問、期貨經紀、融資融券、股票質押式回購等業務。其營收為5.48億元,同比減少9.37%,營業支出反而比去年同期增加了47.42%,導致營業利潤率大幅縮減至8.74%。

其次,投資管理業務收入占比為16.19%,比重較去年同期下降了7.17%,也是四大板塊業務中占比幅度下降最大的,主要包括資產管理業務、公募基金管理業務、私募投資基金業務。報告期內,其營收為3.12億元,同比下降了35.76%,營業利潤率為16.13%,較上年同期大幅下降了20.93%。自2021年中報起,其收入表現便進入拐點,呈現持續下滑的態勢。

主營業務下滑最明顯的就屬企業金融服務業務,其主要包括股權融資、債券融資、財務顧問等業務。今年以來,監管機構對IPO嚴把關,導致無論數量及募資額都比往年大幅下降,受其影響,該業務營收大幅下滑至0.15億元,同比下降67.74%。

不過銷售交易與投資業務算是主要業務板塊中表現還算不錯的,主要包括證券自營、金融市場、中小企業交易與投資、另類投資等業務。報告期內,其營收為2.48億元,得益于其營業支出同比大幅縮減,令營業利潤率高達81.61%,較上年微增6.55%。

國海證券作為廣西證券最大的本土券商,并且是廣西唯一一家上市金融機構,曾經也有過輝煌的業務表現。據公開信息顯示,2016年中證協統計的97家券商中,國海證券的投行業務收入排名在第18位,規模高達12.96億元。

股票質押合同違約不斷

今年以來,金融行業受到監管機構重點看管,特別是對券商投行方面,更需要擔起資本市場“看門人”的責任。據不完全統計,截至目前,監管部門對券商投行業務出具的罰單總數已達80張,涉及34家券商。國海證券今年也頻頻收到監管的罰單。

2024年4月,江蘇證監局對國海證券出具警示函監管措施的決定。經查明,國海證券在金通靈2017年非公開發行股票持續督導過程中,未能勤勉盡責履行相關義務,持續督導期出具的2017年度至2019年度持續督導現場檢查報告存在不實記載,持續督導報告對外發布程序不符合規定。并且,深圳證券交易也因上述事件對國海證券股份有限公司、林舉、唐彬給予通報批評的處分。

除了監管機構的處罰以外,國海證券還因“勝通債”一案在去年收到七家金融機構的起訴,分別是:金元順安基金管理有限公司、上海中能投資管理有限公司、國元證券、民生證券、恒大人壽保險有限公司、 銀河金匯證券資產管理有限公司和創金合信基金管理有限公司,索賠金額合計高達5.45億元。

與此同時,據2024年中期報告披露,近年來,國海證券有十幾起關于股票質押式回購交易合同違約糾紛。若這些業務中的本金無法順利收回,將直面資產減值的挑戰,可能侵蝕公司凈利潤。

有業內人士向《投資者網》表示,“股票質押業務是券商的重要收入來源之一,券商為客戶提供融資,不過這類融資風險存在不確定性、利率較高等特點。一旦股票價格出現波動并走低,客戶又無法補充質押,就可能會被強制平倉,而在強制平倉的過程中,股價可能繼續下跌,給券商帶來不僅利息上的損失、甚至可能危及本金。”

因此,國海證券根據《企業會計準則》規定,對未決訴訟案件進行審慎評估并計提了預計負債。據2024年上半年業績報告顯示,國海證券計提預計負債1.74億元,相比去年底增長了4.23%。

這些訴訟糾紛無疑也給國海證券未來的業績表現造成一定壓力,不知在董事長何春梅及新上任的總裁度萬中的領導下是否能令國海證券走出這一“陰霾”,外界也將拭目以待。(思維財經出品)■