文 / 三生?

來源 / 節點財經?

成立不到六年,儲能行業新貴廈門海辰儲能科技股份有限公司(下稱“海辰儲能”)就以“黑馬”的姿態,站到了港交所的門口,進行著最后的沖刺。但是,就在這個關鍵時期,一連串的風暴不期而至。

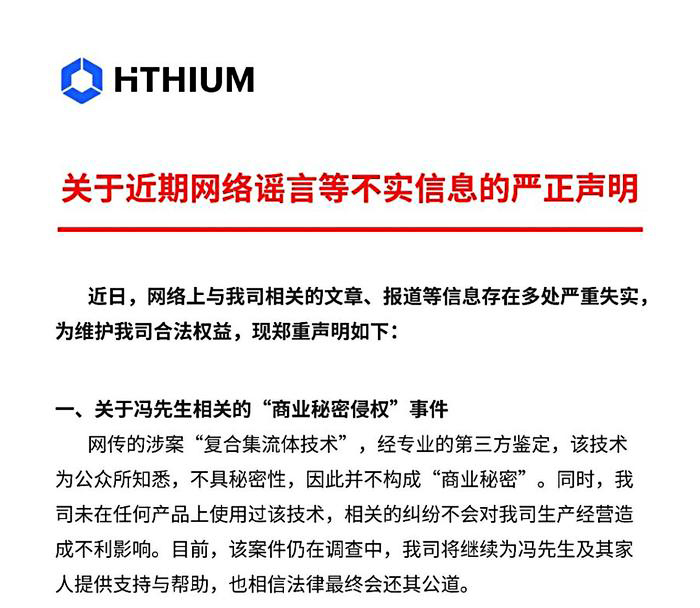

近日,針對諸多爭議,海辰儲能發表了通過官方渠道發布了《關于近期網絡謠言等不實信息的嚴正聲明》,對五大爭議集中"開火"。而這份"深夜反擊"的聲明也將它再次推向輿論風口浪尖。

從2019年成立,到躋身全球儲能電池出貨量前三,從行業新秀到估值超250億元,風波之前的海辰儲能堪稱“獨角獸養成”的樣本。但伴隨著這份聲明,海辰儲能快速成長背后隱藏的疑問也一下被揭開了。

海辰儲能究竟是技術創新與市場開拓的勝利,還是在法律邊緣與財務風險上的一場豪賭?掌聲與質疑聲交織,海辰儲能的IPO之路將受到多大影響?讓我們從海辰儲能聲明的具體內容開始分析。

01 開庭在即,回應了什么?

這份聲明的首要焦點,就是對前高管馮登科涉嫌侵犯商業秘密案的回應。目前,公司前總裁辦主任馮登科已被寧德公安機關采取強制措施,聲明中,海辰儲能將馮登科稱為"馮先生",公司堅稱涉案的"復合集流體技術"經第三方鑒定為公眾所知悉,"不具秘密性",且公司產品中從未使用該技術。

這一表述既切割了公司與案件的關聯,又保留了為當事人提供"支持與幫助"的可能。但聲明并未正面回應深圳市海鴻新能源技術有限公司在2022年將多項集流體專利轉讓給海辰儲能后,迅速注銷的異常情況。

聲明處理的第二顆"炸彈",就是寧德時代索賠超1億元的訴訟。海辰儲能僅以"相關訴訟請求僅為原告單方觀點"一筆帶過。而據公開信息顯示,8月12日,雙方的這場官司就要開庭,正值其港股IPO聆訊關鍵期。

此外,針對客戶風險質疑,海辰儲能則在聲明展現了高明的否認技巧。對"美國第一大客戶Powin破產導致15億訂單蒸發"的傳言,其強調與Powin的合作"尚未進入規模化交付階段",且Powin破產申請文件中海辰儲能不在債權人名單。

這種具體到法律文件細節的反駁確實有力,但Powin作為其拓展美國市場的重要跳板,破產后將對公司海外業務造成何種影響,聲明中并未提及。

針對網絡傳言董事長配偶林女士生于1964年,聲明中也做了回應,并罕見證實其真實出生年份為1991年。在《節點財經》看來,海辰儲能對私人信息的被迫回應,折射出輿論對企業創始團隊與寧德時代復雜淵源的格外關注。因為包括創始人吳祖鈺在內,海辰儲能多名核心高管曾有寧德時代任職經歷,為商業糾紛提供了豐富的想象空間。

聲明處理的第五個“炸彈”則是外界針對587Ah電芯與寧德時代技術路線高度一致的質疑。聲明中強調"完全自主研發"并列舉參數差異,但回避了為何兩家產品在關鍵指標上如此接近的技術邏輯。

整體來看,這份聲明反映出海辰儲能在危機應對上,既希望展現"光明磊落"的形象,又在技術實質問題上保持模糊;既強調尊重司法程序,又通過輿論造勢影響公眾判斷。短期內,這種平衡術或許能穩定投資者情緒,但長遠來看,唯有司法裁決和技術驗證才能在根本上消解質疑。

02 IPO陰影,與寧德時代的“新仇舊恨”

不難發現,海辰儲能與即將對簿公堂的寧德時代之間有著不小的“新仇舊恨”。

就在今年6月,海辰儲能遞表港交所僅三個月后,寧德時代就以“不正當競爭”為由,將海辰儲能、創始人吳祖鈺及其他關聯方告上法庭,開庭日期定于8月12日。

這也不是雙方的首次交鋒。

早在2023年,吳祖鈺就曾因違反與寧德時代簽訂的競業限制協議,被仲裁委裁決支付100萬元違約金。庭審記錄顯示,寧德時代代理律師曾直言,吳祖鈺“大量挖角寧德時代的核心技術人才”,造成的損失“不是區區100萬足以彌補的”。

可見雙方積怨已深,而此次訴訟的矛頭,更是直指被視為下一代儲能電芯戰略高地的587Ah大容量電池。

今年4月10日,海辰儲能高調“首發”587Ah儲能電池,意圖聯合產業鏈定義行業標準。兩個月后,寧德時代便宣布量產交付參數相近的同款產品。在訴狀中,寧德時代指出,海辰儲能的產品與其專利參數高度重疊,能量密度偏差僅4.4%,遠低于行業10%的技術代際閾值,直指其存在技術侵權嫌疑。

對此,海辰儲能堅稱涉案的“復合集流體技術”不構成“商業秘密”,且公司從未在任何產品中使用過該技術。但是,商業秘密案件立案程序嚴謹,警方在采取強制措施前,通常已經掌握了一些證據,恐怕并非“謠言”那么簡單。

從競業協議違約,到不正當競爭訴訟,再到員工被刑事調查,海辰儲能與寧德時代的糾葛不斷升級,給前者的IPO之路籠罩了一層濃重的陰影,也成為其能否順利上市的最大不確定性之一。

所以,海辰儲能還能順利登陸港股嗎?

03 財務透視,IPO成背水之戰?

其實,如果說法律糾紛是“外部威脅”,海辰儲能自身的財務數據和高速增長模式這些“內部隱患”,或許更值得關注。

從招股書來看,海辰儲能的增長速度相當可觀,其營收從2022年的36.15億元飆升至2024年的129.17億元。而在盈利狀況上,2024年其也成功扭虧為盈,實現經調整凈利潤3.18億元。

但是,看似亮眼的成績單背后,仍然要做一下推敲。利潤方面,公司在2024年的盈利,在很大程度上依賴于高達4.14億元的政府補助。如果扣掉這筆補助,其經調整后的凈利潤仍為虧損0.96億元。這就意味著,海辰儲能自身的“造血”能力尚未得到真正的證明。

盈利能力之外,海辰儲能的財務報表里更令人擔憂的,是其快速擴張的貿易應收款項(扣除減值虧損準備)。招股書顯示,這一數據從2022年的2.23億元,暴增至2024年末的83.15億元,兩年之間翻了近40倍,占營收比重由6.2%增至64.3%。

這意味著什么?就是說,有超過六成的銷售額并未轉化為實實在在的現金。更關鍵的是,應收賬款周轉天數也從2022年的11.8天,拉長到了2024年的185.7天,時間超過了半年。

在《節點財經》看來,這一數據變化顯示出,公司在產業鏈中議價能力相對弱勢,而其現金流也難免承受壓力。而截至2024年末,海辰儲能總負債已到101.2億元,資產負債率達到73.1%。

此外,在研發實力上,海辰儲能平均每9個月就推出一代新產品,在多個關鍵技術節點上甚至“首發”領先于行業巨頭。但另一方面,其研發投入卻呈現下滑趨勢。數據顯示,2022至2024年,其研發投入合計12.12億元,占三年營收總和的4.5%,且研發投入占營收比重持續下滑,從2022年的5.4%降至2024年的4.1%。

在技術密集、高度依賴長期積累的儲能行業,這種情況似乎有悖于常識,也成為外界質疑其“自主研發”含金量的理由之一。

站在港交所門前,海辰儲能腳下是深不見底的法律訴訟、財務風險和市場變數,已經沒有退路。此次IPO,更像是一場背水之戰。而對資本市場來說,當一家企業在核心技術、關鍵人才、財務健康乃至商業道德等多個層面都面臨質疑時,該如何看待其價值表現?

*題圖由AI生成