2025年銀行“開門紅”產(chǎn)品,這三類資產(chǎn)最受青睞!

文丨吳海珊 ?編輯丨林偉萍

相比于小銀行的“高息攬儲(chǔ)”,近兩年以來,大中型銀行的“開門紅”方向已經(jīng)發(fā)生了轉(zhuǎn)變。

顯而易見的是,定期存款已經(jīng)不再是銀行客戶經(jīng)理推薦的方向,作為“平替”,保本的兩全險(xiǎn)、低波動(dòng)的短期理財(cái)和債券基金成為“走俏”的產(chǎn)品。

“超額存款”增速降低

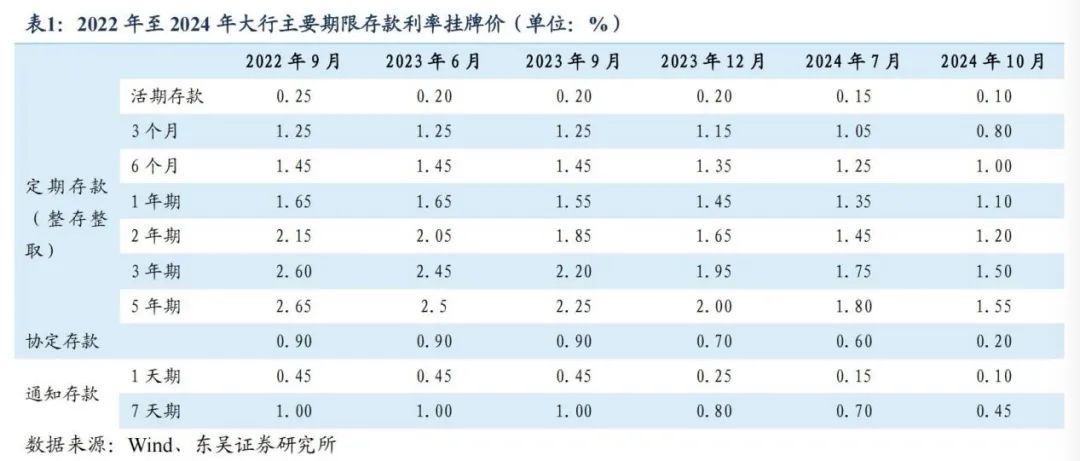

2024年12月下旬,北京朝陽(yáng)區(qū)多家國(guó)有行、股份行和城商行的工作人員表示,其行存款利率基本維持在一年期固定存款利率在1.6%左右,二年期固定存款利率在1.7%左右,三年期固定存款利率最高能達(dá)到2.15%。

除此之外,結(jié)構(gòu)性存款也是一個(gè)選擇,3個(gè)月結(jié)構(gòu)存款利率能達(dá)到1.95%~2.15%,基本持平于三年期固定存款利率,不過起步金額會(huì)更高一些,20萬元~30萬元起步。

這一結(jié)果源于過去兩年中國(guó)存款利率的持續(xù)下行。從2022年9月份起,中國(guó)銀行業(yè)經(jīng)過累計(jì)6輪存款掛牌價(jià)下調(diào)。顯而易見的是,隨著存款利率的降低,過去兩年的“超額存款”正在減少。

自2022年到2023年,中國(guó)銀行業(yè)的存款余額經(jīng)歷了兩位數(shù)級(jí)別的增長(zhǎng)。2024年這一速度開始下降。

東吳證券分析師蘆哲測(cè)算,2024年1月至11月累計(jì)新增19.39萬億元,同比少增6.26萬億元,同比增速也回落至6.90%。

根據(jù)國(guó)家金融監(jiān)督管理總局?jǐn)?shù)據(jù),中國(guó)商業(yè)銀行總負(fù)債(存款占比較高)同比增長(zhǎng)率2023年第一季度到第四季度分別為14.5%、13.8%、12.4%和13.5%。到2024年1月為11%,并一路下行至6月的7.2%,11月反彈至7.9%,但依然大幅低于2023年的增速。

從上述幾家銀行反饋來看,在傳統(tǒng)的“開門紅”時(shí)期,相較于往年的熱鬧,略顯冷清。

與此同時(shí),過去兩年的存款定期化趨勢(shì)也有緩解。

2023年,銀行存款定期化趨勢(shì)明顯,根據(jù)本刊統(tǒng)計(jì),盡管從2023年6月至年底,銀行存款利率已經(jīng)出現(xiàn)3次下調(diào),但是部分銀行的存款平均成本率仍然出現(xiàn)了上升。如工商銀行2023年的平均付息率上升14個(gè)基點(diǎn),從2022年的1.75%上浮至2023年的1.89%。農(nóng)業(yè)銀行的平均付息率也從2022年的1.7%提高至2023年的1.78%。這與銀行存款的定期化趨勢(shì)密切相關(guān)。

一方面體現(xiàn)在定期存款增幅更為明顯。如工商銀行的公司定期存款2023年的增幅達(dá)到29.3%,個(gè)人定期存款增長(zhǎng)了23.26%,定期存款增長(zhǎng)幅度大幅高于工商銀行客戶存款平均余額13.8%的增長(zhǎng)。農(nóng)業(yè)銀行財(cái)報(bào)也顯示,其公司和個(gè)人定期存款分別增長(zhǎng)了37.5%和23.3%,同期公司活期存款和個(gè)人活期存款均小幅上漲1.2%和2.4%。招商銀行2023年的公司定期存款同比增加20.79%,零售定期存款總額則同比增長(zhǎng)48.58%,公司活期同比減少4.27%,零售活期存款同比減少7.75%。

另一方面則體現(xiàn)為定期存款在總存款中占比提升。如交通銀行的2023年末存款中,定期存款占比63.90%,較上年末上升1.52個(gè)百分點(diǎn);活期存款占比34.33%,較上年末下降1.83個(gè)百分點(diǎn)。

不過到2024年三季度,這一趨勢(shì)出現(xiàn)明顯緩解。蘆哲的研究顯示,2024年中報(bào)數(shù)據(jù)顯示商業(yè)銀行計(jì)息負(fù)債成本率開始下降,不同類型商業(yè)銀行計(jì)息負(fù)債成本率降幅不同,其中國(guó)有大型商業(yè)銀行平均成本率從2023年末的2.03%下降至2024年中的1.99%。

開源證券分析師劉呈祥的研究顯示,11月大行、中小行存款同比分別少增10608億元和1673億元。他表示:“11月大行及中小行企業(yè)活期存款增長(zhǎng)顯著改善,同比分別多增4222億元和1990億元。”其中原因,一方面源于“9·24”新政后一線城市房企銷售邊際回升,居民存款向房企銷售款轉(zhuǎn)化,房企現(xiàn)金流邊際修復(fù);另一方面,再融資專項(xiàng)債發(fā)行后部分用于償還政府對(duì)企業(yè)的拖欠款,形成企業(yè)賬戶上活期存款沉淀;同時(shí)各類銀行個(gè)人及企業(yè)定期存款同比均少增,大行單位定期存款單月凈流出。

單位存款的流出部分原因在于,2024年二季度市場(chǎng)利率定價(jià)自律機(jī)制開展“禁止手工補(bǔ)息”的高息攬儲(chǔ),禁止銀行隨意提高對(duì)公存款的利率。

2024年12月12日中央經(jīng)濟(jì)工作會(huì)議在“適度寬松”的基調(diào)上進(jìn)一步指出“適時(shí)降準(zhǔn)降息”。這意味著,2025年存款利率還會(huì)進(jìn)一步下調(diào)。上述銀行的客戶經(jīng)理們的普遍預(yù)測(cè),首次降息或在2025年3月落地。

瑞銀亞洲經(jīng)濟(jì)研究主管及首席中國(guó)經(jīng)濟(jì)學(xué)家汪濤預(yù)測(cè),2025年央行將進(jìn)一步降息30~40個(gè)基點(diǎn)。野村中國(guó)首席經(jīng)濟(jì)學(xué)家陸挺也預(yù)測(cè)明年將降息2次,共30個(gè)基點(diǎn)。

按照存款和貸款兩條利率市場(chǎng)化傳導(dǎo)機(jī)制,存款利率或繼續(xù)隨著無風(fēng)險(xiǎn)利率下移,相對(duì)應(yīng)的問題是,“超額存款”會(huì)去哪里尋找收益?

?

“平替”方案:

兩全險(xiǎn)、債券基金、短期銀行理財(cái)

根據(jù)上述銀行客戶經(jīng)理的反饋,兩全險(xiǎn)、債券基金和短期銀行理財(cái)成為2025年銀行“開門紅”重點(diǎn)推薦產(chǎn)品。

首先從無風(fēng)險(xiǎn)、保本的角度來講,國(guó)債是第一備選,但是最近國(guó)債利率下行趨勢(shì)明顯,且目前處于國(guó)債發(fā)行的空白期,預(yù)期2025年3月才會(huì)有新的國(guó)債發(fā)行。

因而在存款利率持續(xù)走低的過程中,固定收益類保險(xiǎn)或者分紅型保險(xiǎn)繼續(xù)承擔(dān)著定期存款的“平替”角色。目前這兩類產(chǎn)品的收益率均高于當(dāng)前三年期的定期存款利率。且該類產(chǎn)品帶有保險(xiǎn)性質(zhì),但均為比較簡(jiǎn)單的權(quán)益,主要是身故/全殘險(xiǎn),或者額外的航空意外險(xiǎn)。因而也被稱為“兩全險(xiǎn)”。

在上述多家銀行中,對(duì)于長(zhǎng)期、低風(fēng)險(xiǎn)產(chǎn)品的推薦,均為上述兩種。但略有差異,固定收益類的保險(xiǎn)產(chǎn)品,基本年化收益率最高為2.5%。

但這類產(chǎn)品最終的年化收益率區(qū)別并不大,也就零點(diǎn)幾個(gè)百分點(diǎn)的區(qū)別,只是不同產(chǎn)品有不同的產(chǎn)品設(shè)置,比如某大行的某款產(chǎn)品前五年不計(jì)息,從第六年開始計(jì)息,聽起來利率會(huì)高一些,而從第一年開始計(jì)息的產(chǎn)品收益率則聽起來似乎會(huì)低一些。“這是因?yàn)椋O(jiān)管規(guī)定保本類保險(xiǎn)產(chǎn)品的年化收益率最高不能超過2.5%,目的就是通過產(chǎn)品同質(zhì)化,防止資金大量流入某一個(gè)產(chǎn)品,防止風(fēng)險(xiǎn)。”某股份行客戶經(jīng)理表示。

某股份行客戶經(jīng)理對(duì)本刊表示,該類產(chǎn)品特別適合投資周期10年以上的客戶,因?yàn)檫@類產(chǎn)品鎖定了固定收益,他們預(yù)測(cè)存款以及固定收益類保險(xiǎn)的利率,仍然會(huì)持續(xù)下行,現(xiàn)在買入則鎖定了2.5%的收益。

另一類帶有分紅性質(zhì)的產(chǎn)品短期收益相對(duì)更高,其收益模式為固定收益+分紅。但在購(gòu)買中,只有固定收益是寫在合同中的,上述幾家銀行該類產(chǎn)品的固定收益最高為2%,分紅部分則根據(jù)市場(chǎng)的情況而定。某股份行客戶經(jīng)理表示,“目前加上分紅,這類產(chǎn)品收益率大約能達(dá)到年化收益率3%以上。但是后期收益則取決于分紅表現(xiàn)。”

不過這類產(chǎn)品,相比于定期存款都有一定的起步金額要求,且年限更長(zhǎng),通常在5年以上。比如某城商行推薦的兩個(gè)“開門紅”產(chǎn)品投資金額要求3萬起步,產(chǎn)品年限則分為6年、8年、10年不等。

“10年左右可以買帶分紅類型的,十幾年甚至幾十年,則建議買固定收益,鎖定利率。”上述客戶經(jīng)理說,但他同時(shí)表示,如果只買這類產(chǎn)品,基本是跑不贏通脹的。根據(jù)該機(jī)構(gòu)的預(yù)測(cè),未來存款利率大概在1%左右。

根據(jù)上述多家銀行的客戶經(jīng)理反饋信息來看,保本類產(chǎn)品利息最高的是某傳統(tǒng)四大行的一款養(yǎng)老產(chǎn)品,最近三年年化收益能達(dá)到3.15%,三年之后根據(jù)利率政策再變化,但預(yù)期會(huì)高于銀行普通定期存款利率。不過,作為養(yǎng)老產(chǎn)品,投資該產(chǎn)品的資金需在60歲之后才能取出。

另外,從非保本、低波動(dòng)的需求來看,銀行理財(cái)和債券基金則是客戶經(jīng)理的主要推薦方向。

相對(duì)來說,短期理財(cái)?shù)氖找媛氏鄬?duì)要更高一些,如某大行客戶經(jīng)理表示,100天的低風(fēng)險(xiǎn)短期理財(cái)收益率能超過2.6%。他表示,“理財(cái)產(chǎn)品多數(shù)客戶傾向于買三個(gè)月的或半年期的產(chǎn)品,甚至是活期的,如果發(fā)生突然要用錢,會(huì)比較方便。”

不過,有大行客戶經(jīng)理對(duì)此表示,“開門紅”產(chǎn)品承諾的更高利率只是預(yù)期利率。他表示該行的產(chǎn)品在下次降息之前都會(huì)是同樣的收益。

非保本類、一年為周期,但是波動(dòng)性比較小的產(chǎn)品,某股份大行客戶經(jīng)理推薦了債券基金。該類債券基金目前累計(jì)年化收益率在3.6%~3.7%。

該基金經(jīng)理表示:“目前我們給客戶推薦也是這兩個(gè)方向,一個(gè)是債券,一個(gè)是保本。不想承擔(dān)風(fēng)險(xiǎn)就買保險(xiǎn),越早買越合適,旱澇保收,隔離風(fēng)險(xiǎn)。”

12月機(jī)構(gòu)數(shù)據(jù)顯示,截至目前,銀行理財(cái)存續(xù)規(guī)模約30.25萬億元,站穩(wěn)30萬億元大關(guān)。截至2024年6月末,銀行理財(cái)產(chǎn)品余額達(dá)到28.52萬億元。

劉呈祥表示,考慮到“9·24”新政后資本市場(chǎng)邊際修復(fù),同時(shí)長(zhǎng)期債券收益率持續(xù)下降亦使理財(cái)產(chǎn)品吸引力上升,故部分3~5年期長(zhǎng)期限存款客戶在存款到期后,會(huì)選擇將資金投入資本市場(chǎng)或轉(zhuǎn)為活期存款持幣觀望。

與此同時(shí),基金也受到部分投資者的青睞。數(shù)據(jù)顯示,截至今年11月底,公募基金總規(guī)模達(dá)到31.99萬億元,逼近32萬億元。較10月份增長(zhǎng)4794.82億元,成為僅次于9月的次高點(diǎn)。

?從規(guī)模變化情況看,11月,股票、債券、貨幣三類基金依舊是推動(dòng)公募基金規(guī)模增長(zhǎng)的“主力軍”。其中,貨幣基金規(guī)模單月大增2221.84億元,是增長(zhǎng)最多的品種;股票基金緊隨其后,單月增加超1700億元,最新規(guī)模突破4.4萬億元,創(chuàng)歷史新高;債券牛市行情推動(dòng)下,債券基金規(guī)模重回正增長(zhǎng),單月規(guī)模增加1583.66億元。

值得注意的是,今年以來,公募基金規(guī)模曾5次創(chuàng)出歷史新高,年內(nèi)規(guī)模增長(zhǎng)4.39萬億元。

(文中提及個(gè)股僅為舉例分析,不作為買賣建議。)